Kilka miesięcy temu opublikowaliśmy ankietę, by dowiedzieć się, jak bardzo zmienia się sytuacja w naszej branży. Pandemia stała się niezwykle ważnym czynnikiem tych zmian. Począwszy od napływu zleceń, kosztów materiałów, co z kolei ma bezpośredni wpływ na koszt końcowy produkcji oraz koszty, jakie pojawiły się dodatkowo. Chodzi o prąd, paliwa, ogrzewanie itd.

To znaczy, że jest lepiej czy wręcz odwrotnie? Próbujemy na to pytania odpowiedzieć. Dr hab. inż. prof. Wiesław Cetera przygotował podsumowanie i pierwszy komentarz do publikowanych wyników. Ponieważ jest to także ciąg dalszy opracowania, jakie opublikowaliśmy w styczniu tego roku, zachęcamy do zajrzenia i tam.

Poniżej przedstawiamy Państwu pierwszą część, tegoroczne wyniki ankiety (badań) przeprowadzonych na wiosnę, w których wzięło udział ponad 150 firm związanych z poligrafią. Na łamach czasopisma przedstawiamy Państwu wyniki w dwóch częściach z nieco rozszerzonym komentarzem. Zapraszamy tym samym do prenumeraty czasopisma.

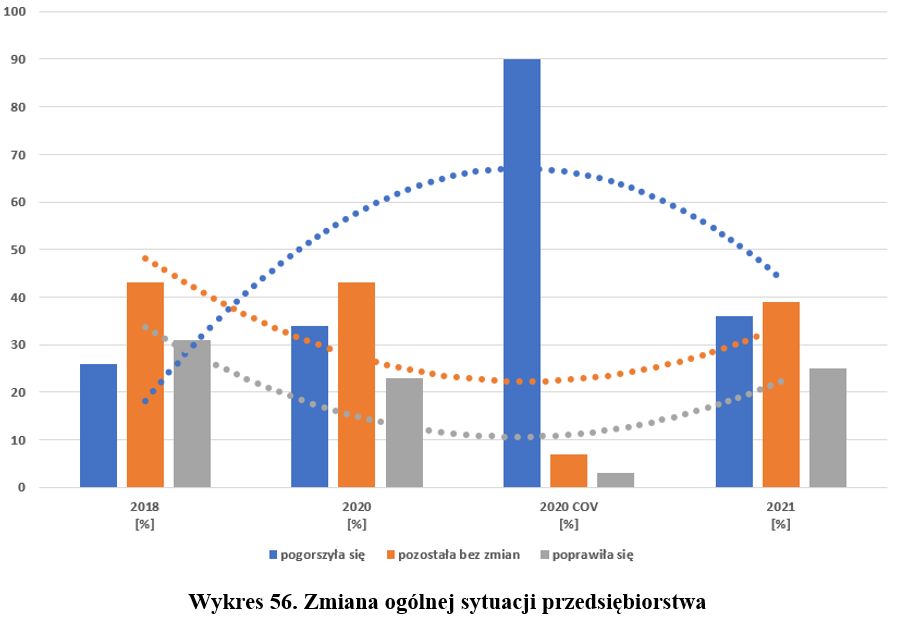

Epidemia COVID-19 i w konsekwencji zamrożenie gospodarki negatywnie wpłynęły na położenie przedsiębiorstw (tab. 46, wykres 56). Z dwóch pierwszych badań wynikało, że sytuacja sektora jest stabilna. W roku 2018 na poprawiające się uwarunkowania funkcjonowania wskazywało 31% firm, natomiast 43% uznawało koniunkturę za stabilną. Grupa firm uważających, że sytuacja się pogarsza, stanowiła odpowiednio: 26% i 34%.

Oczywiście jedna trzecia przedsiębiorstw wskazujących na pogarszającą się sytuację to w skali sektora znacząca grupa. Jednak w odniesieniu do zmian zachodzących w nim po stronie popytowej oraz istotnego zmniejszania nakładów mediów tradycyjnych (papierowych) i książek jest to stan naturalny.

Nagłe ograniczenia w sferze funkcjonowania gospodarki negatywnie wpłynęły na działalność przedsiębiorstw poligraficznych. Co prawda nie należały one do tych branż, w których zakazano wszelkiej aktywności (np.: gastronomia, edukacja), wskazano jedynie na konieczność przestrzegania zaleceń epidemiologicznych oraz przesunięcie, w miarę możliwości, niektórych usług i prac do przestrzeni cyfrowej (np. telepraca). Jednak strona popytowa uległa dramatycznej zmianie, w efekcie sytuacja pogorszyła się w okresie pandemii w 90% firm poligraficznych, w 7% pozostała bez zmian, ale w 3% podmiotów sytuacja się poprawiła.

Badanie z roku 2021 wskazuje, że sytuacja w sektorze wróciła do normy. Badane przedsiębiorstwa oceniały sytuację ogólną podobnie jak w badaniach przedkowidowych.

Tabela 46. Zmiana ogólnej sytuacji przedsiębiorstwa

| Zmiana ogólnej sytuacji przedsiębiorstwa |

2018 [%] |

2020 [%] |

2020 COV [%] |

2021 [%] |

| Pogorszyła się | 26 | 34 | 90 | 36 |

| Pozostała bez zmian | 43 | 43 | 7 | 39 |

| Poprawiła się | 31 | 23 | 3 | 25 |

Opracowanie własne

Epidemia COVID-19 była najsilniejszym impulsem zmian w sferze popytu na rynku poligraficznym w ostatnich latach. Rozkład wzrostu i spadku sprzedaży jest czytelnym tego odzwierciedleniem (tab. 47).

Tabela 47. Rozkład wzrostu i spadku sprzedaży przedsiębiorstw poligraficznych

| Zmiany sprzedaży | 2018 [%] |

2020 [%] |

2020 COV [%] |

2021 [%] |

| Wzrosła powyżej 20% | 7 | 2 | 3 | 3 |

| Wzrosła o 16 – 20% | 10 | 2 | 1 | 8 |

| Wzrosła o 11 – 15% | 14 | 9 | 2 | 9 |

| Wzrosła o 6 – 10% | 13 | 26 | 2 | 17 |

| Wzrosła o 0 – 5% | 6 | 11 | 3 | 5 |

| Nie zmieniła się | 0 | 0 | 0 | 23 |

| Spadła o 0 – 5% | 16 | 23 | 2 | 0 |

| Spadła o 6 – 10% | 20 | 3 | 3 | 5 |

| Spadła o 11 – 15% | 6 | 20 | 5 | 0 |

| Spadła o 16 – 20% | 2 | 2 | 10 | 7 |

| Spadła powyżej 20% | 6 | 2 | 69 | 23 |

Opracowanie własne

Pomijając skalę wzrostów i spadków sprzedaży, połowa firm badanych w roku 2018 i 2020 (przed epidemią COVID-19 i lockdownem) wskazywała na wzrost sprzedaży, natomiast druga połowa na jej spadek. Dramatyczna zmiana nastąpiła w roku 2020. Badanie przeprowadzono w maju 2020 – wtedy jedynie 11% podmiotów wskazało na wzrost sprzedaży, ale aż 89% na jej zmniejszenie.

Kolejny rok przyniósł poprawę sytuacji (tab. 48). Spadek sprzedaży utrzymywał się w 35% firm poligraficznych, w 42% nastąpił wzrost, ale w 23% podmiotów nic się nie zmieniło (co może oznaczać, że spadek lub wzrost trwają nadal).

Tabela 48. Zmiany sprzedaży w latach 2018, 2020, 2020 COV i 2021

| Zmiany sprzedaży | 2018 [%] |

2020 [%] |

2020 COV [%] |

2021 [%] |

| Wzrost | 50 | 50 | 11 | 42 |

| Bez zmian | 0 | 0 | 0 | 23 |

| Spadek | 50 | 50 | 89 | 35 |

Opracowanie własne

Autor: Dr hab. inż. prof. Wiesław Cetera