Kilka miesięcy temu opublikowaliśmy ankietę, by dowiedzieć się, jak bardzo zmienia się sytuacja w naszej branży. Pandemia stała się niezwykle ważnym czynnikiem tych zmian. Począwszy od napływu zleceń, kosztów materiałów, co z kolei ma bezpośredni wpływ na koszt końcowy produkcji oraz koszty, jakie pojawiły się dodatkowo. Chodzi o prąd, paliwa, ogrzewanie itd.

To znaczy, że jest lepiej czy wręcz odwrotnie? Próbujemy na to pytania odpowiedzieć. Dr hab. inż. prof. Wiesław Cetera przygotował podsumowanie i pierwszy komentarz do publikowanych wyników. Ponieważ jest to także ciąg dalszy opracowania, jakie opublikowaliśmy w styczniu tego roku, zachęcamy do zajrzenia i tam.

Poniżej przedstawiamy Państwu drugą część, tegoroczne wyniki ankiety (badań) przeprowadzonych na wiosnę, w których wzięło udział ponad 150 firm związanych z poligrafią. Na łamach czasopisma przedstawiamy Państwu wyniki w dwóch częściach z nieco rozszerzonym komentarzem. Zapraszamy tym samym do prenumeraty czasopisma.

Część I. >>> TUTAJ <<<

Pomijając skalę wzrostów i spadków sprzedaży, połowa firm badanych w roku 2018 i 2020 (przed epidemią COVID-19 i lockdownem) wskazywała na wzrost sprzedaży, natomiast druga połowa na jej spadek. Dramatyczna zmiana nastąpiła w roku 2020. Badanie przeprowadzono w maju 2020 – wtedy jedynie 11% podmiotów wskazało na wzrost sprzedaży, ale aż 89% na jej zmniejszenie.

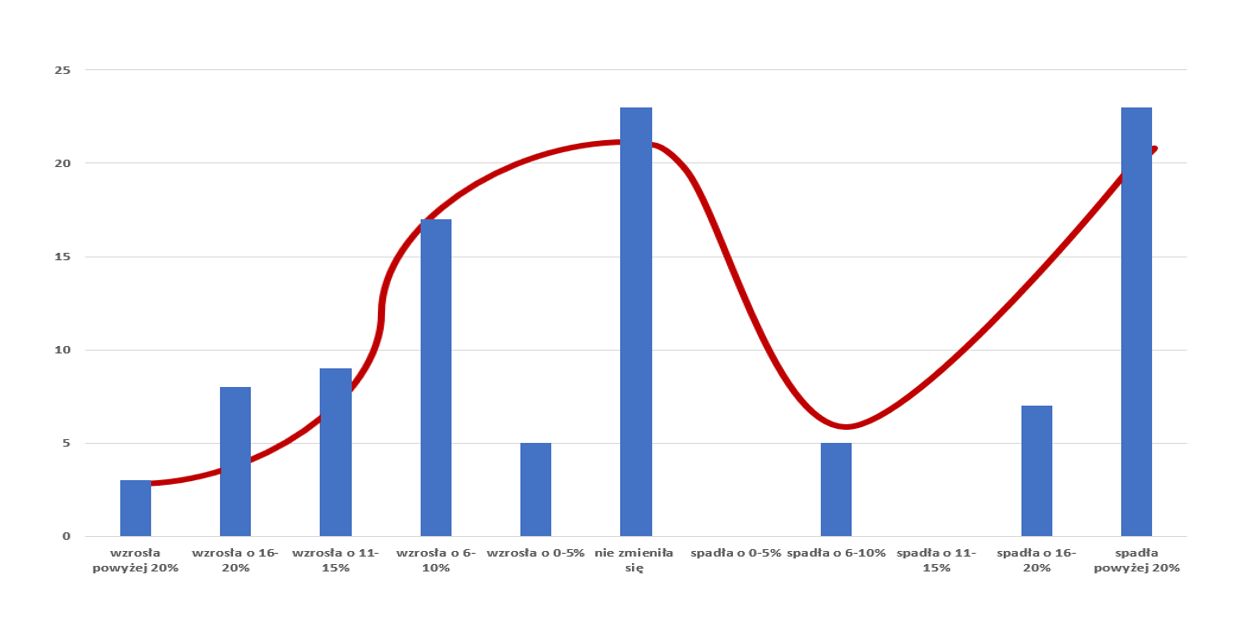

Kolejny rok przyniósł poprawę sytuacji (tab. 48). Spadek sprzedaży utrzymywał się w 35% firm poligraficznych, w 42% nastąpił wzrost, ale w 23% podmiotów nic się nie zmieniło (co może oznaczać, że spadek lub wzrost trwają nadal).

Tabela 48. Zmiany sprzedaży w latach 2018, 2020, 2020 COV i 2021

| Zmiany sprzedaży | 2018 [%] |

2020 [%] |

2020 COV [%] |

2021 [%] |

| Wzrost | 50 | 50 | 11 | 42 |

| Bez zmian | 0 | 0 | 0 | 23 |

| Spadek | 50 | 50 | 89 | 35 |

Opracowanie własne.

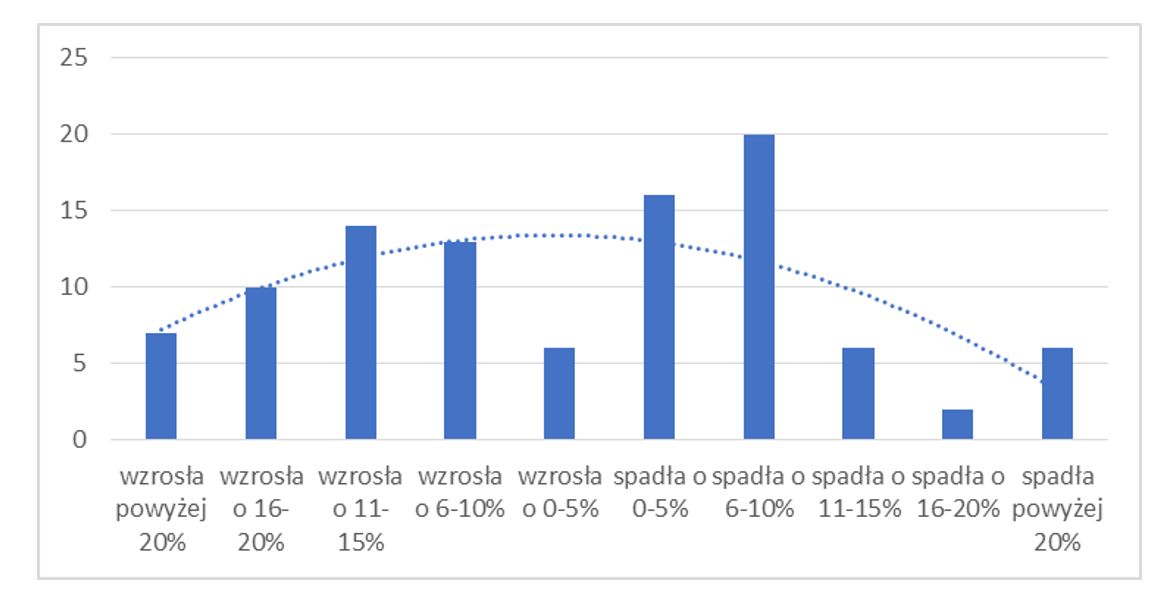

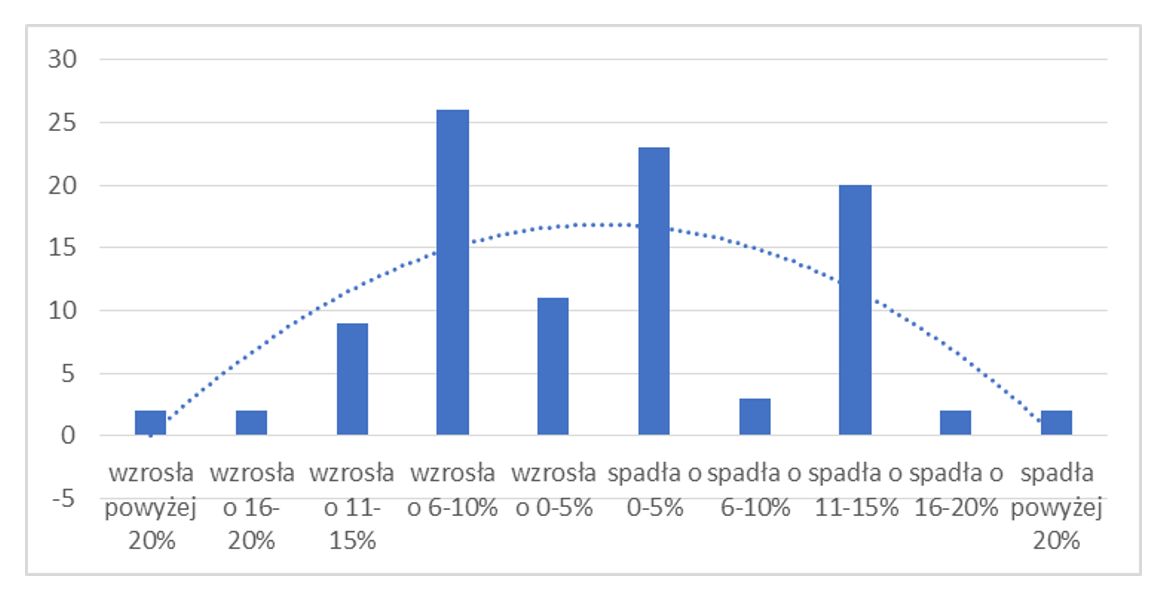

Rozkład zmian sprzedaży przedstawiony na osi od największego wzrostu do największego spadku w roku 2018 i 2020 był zbliżony do rozkładu Gausa. Najwięcej firm wskazywało na najmniejsze zakresy zmian zarówno w odniesieniu do wzrostu, jak i spadku sprzedaży (wykres 57, wykres 58). Najczęściej podawano przedział zmian między 10% spadkiem i 10% wzrostem. W tym przedziale znalazło się 55% firm w roku 2018, natomiast w roku 2020 COV – 63%. Wartości te odpowiadają standardowym rozkładom zmian sprzedaży na rynku. Porównując te dane rok do roku, można dostrzec niewielkie przesunięcie w stronę większego spadku, co odpowiada odnotowanemu na runku usług poligraficznych trendowi zmian spowodowanych głównie rozwojem cyfrowych kanałów dystrybucji informacji.

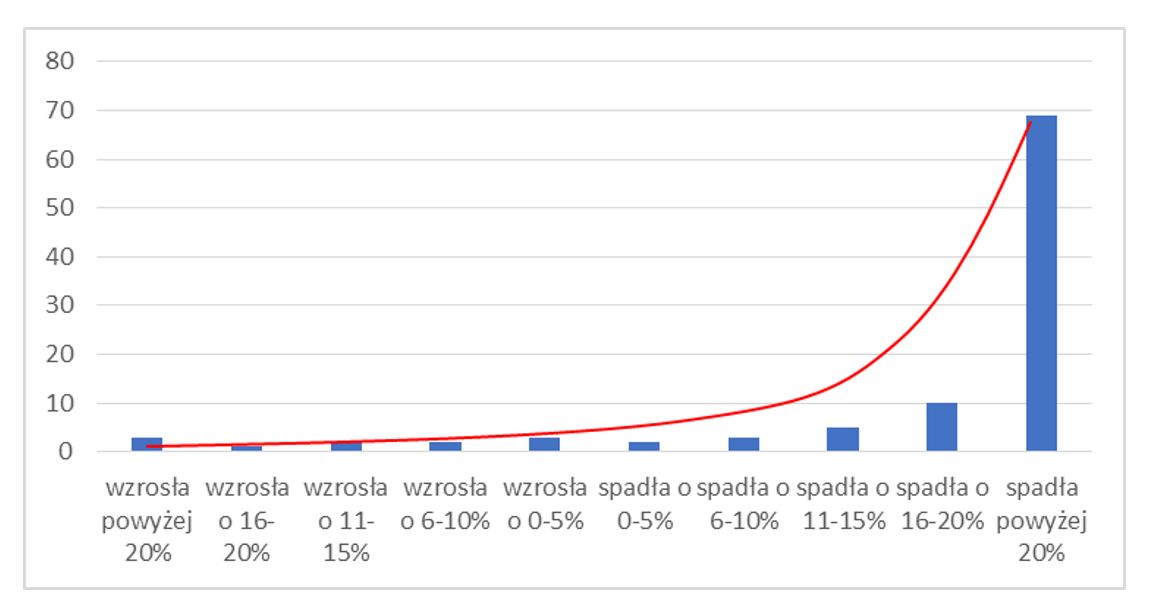

Dramatyczną sytuację w sektorze poligraficznym obrazują wyniki badania 2020 COV. Rozkład zmian sprzedaży przedsiębiorstw poligraficznych przyjmuje charakter krzywej wykładniczej (wykres 59). Tylko znikoma liczba firm odnotowała wzrost sprzedaży, natomiast aż 84% zakładów podało informację o jej spadku większym niż 10%, w tym 69% o zmniejszeniu sprzedaży o ponad 20%. Taka skala ograniczonej sprzedaży stwarza zagrożenie dla funkcjonowania firmy.

Zmniejszenie sprzedaży i utrzymywanie przy tym coraz większych wolnych mocy produkcyjnych wpływa na znaczący wzrost udziału kosztów produkcji w wartości sprzedaży. Część mocy produkcyjnych pozostaje bowiem w drukarniach niewykorzystana. Jeszcze do niedawna z ponad połowy tych mocy korzystało około 80% drukarni. Natomiast w okresie pandemii jedynie 36% firm mogło pochwalić się takim obciążeniem.

Szczególnie trudna okazała się sytuacja 45% zakładów, w których użycie mocy produkcyjnych nie przekraczało 30%. W ostatnich miesiącach nastąpił wyraźny spadek produkcji. Przy tym zostały uwolnione zasoby mocy, które choć nie są wykorzystane, generują jednak koszty. Ponadto, co dotyczy zwłaszcza nowych maszyn i urządzeń, starzeją się one moralnie.

Charakterystyka zastosowania mocy produkcyjnych odpowiadająca krzywej gaussowskiej w roku 2018 i 2020 przyjęła w badaniu 2020 COV przebieg odpowiadający trendowi ilustrującemu niespotykany w ostatnich 30 latach stan: 15% drukarni wykorzystywało jedynie 10% swoich mocy produkcyjnych, 14% nie więcej niż 20% oraz 21% firm nie więcej niż 30% (wykres 61). Na stan przedsiębiorstw wpływa również sposób finansowania technologii. Finansowanie zewnętrzne, leasing czy kredyt, które generują koszty stałe, mogą przesuwać ogólny wynik przedsiębiorstwa w stronę utraty płynności.

W roku 2021 sytuacja się zmieniła…

Autor: Dr hab. inż. prof. Wiesław Cetera